Column

無職でもインプラント治療の医療費控除は受けられる? 必要な条件や申請方法を解説

インプラントの治療費を軽減したい場合は、医療費控除を活用するのがおすすめです。しかし、無職で収入がないために「医療費控除の対象にならないのでは?」と疑問に思う方もいるでしょう。

無職であっても条件を満たしていれば、インプラント治療の医療費控除を受けられる場合があります。

本記事では、無職の方がインプラント治療の医療費控除を受けるための条件を解説します。医療費控除の申請方法も紹介するので、参考にしてください。

横浜でインプラント治療をお探しなら「あきもと歯科」へご相談ください

目次

医療費控除とは

医療費控除は、年内(1月1日~12月31日)に支払った医療費の一部を所得から差し引くことで、減税が受けられる制度です(※1)。治療費だけでなく、医薬品代や入院費、通院費などの項目が主な対象となります(※2)。

控除額は、年内に支払った医療費から10万円と保険金などで補填された金額を差し引いた額です。総所得金額等が200万円未満の場合、総所得金額等の5%を医療費から差し引きます(※1)。

また医療費控除は所得税だけでなく、住民税にも適用されるのが特徴です(※3)。住民税では所得税のように還付されるのではなく、翌年に支払う住民税が減額される形式なので覚えておきましょう。

※1参考:国税庁.「No.1120 医療費を支払ったとき(医療費控除)」.https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1120.htm ,(参照2024-11-15).

※2参考:国税庁.「No.1122 医療費控除の対象となる医療費」.https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1122.htm ,(参照2024-11-15).

※3参考:知立市.「医療費控除について(所得税・市県民(住民)税)」.https://www.city.chiryu.aichi.jp/soshiki/somu/zeimu/gyomu/3/1600226421112.html ,(参照2024-11-15).

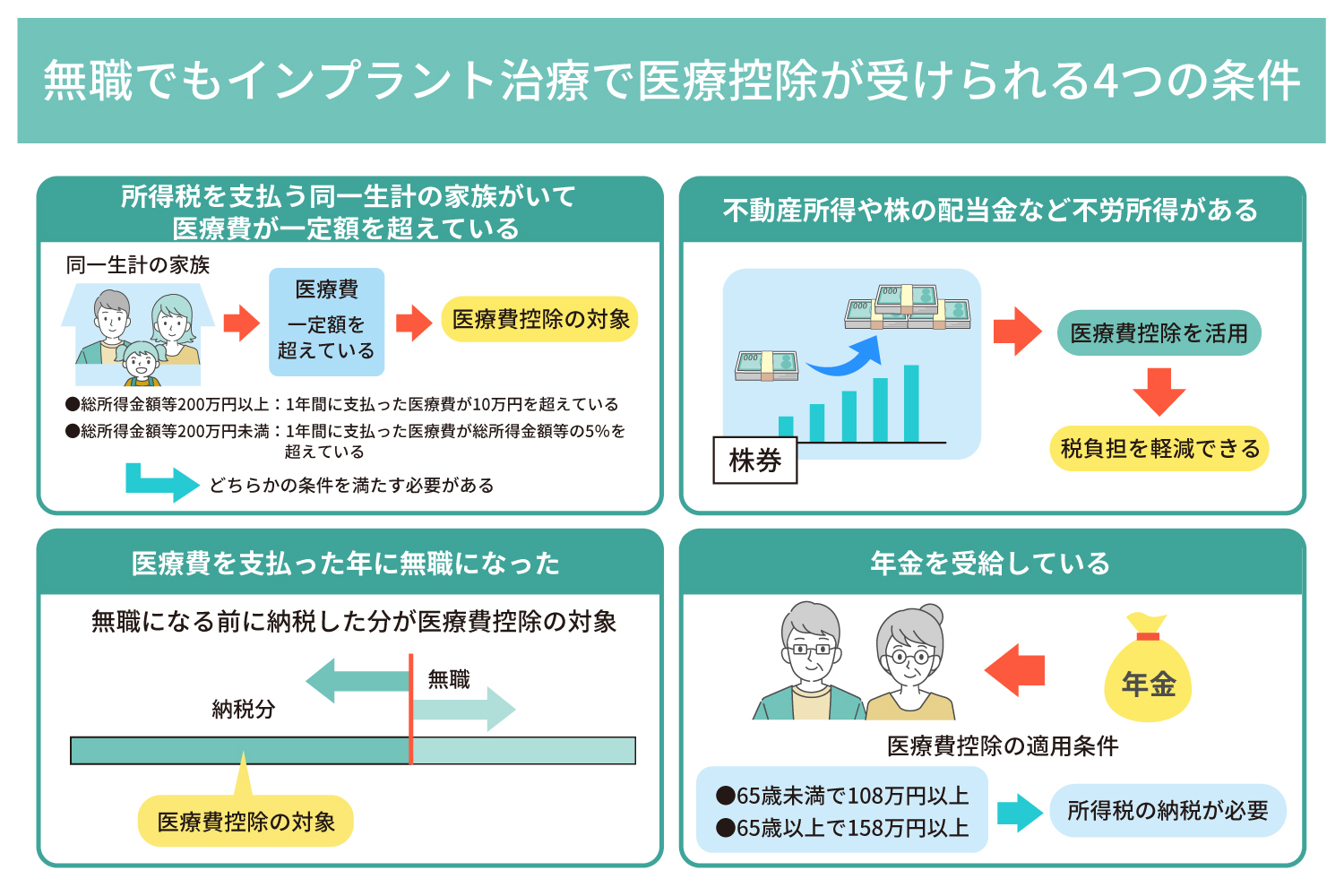

無職でもインプラント治療で医療費控除が受けられる4つの条件

無職でも条件によっては、インプラント治療の医療費控除を受けられるケースがあります。医療費の負担を軽減したい方は、確認しておきましょう。

- 所得税を支払う同一生計の家族がいて医療費が一定額を超えている

- 不動産所得や株の配当金など不労所得がある

- 医療費を支払った年度に無職になった

- 年金を受給している

所得税を支払う同一生計の家族がいて医療費が一定額を超えている

インプラント治療を受けた本人が無職の場合でも、同一生計の家族がいて医療費が一定額を超えているなら、医療費控除の対象となります。ただし、医療費控除は所得税の還付が受けられる制度であり、本人または同一生計の家族が所得税を支払っていなければなりません。

また以下のどちらかの条件を満たす必要もあります(※)。

- 総所得金額等200万円以上:1年間に支払った医療費が10万円を超えている

- 総所得金額等200万円未満:1年間に支払った医療費が総所得金額等の5%を超えている

別生計の家族や親族の医療費は合算できないため注意してください。

※参考:国税庁.「No.1120 医療費を支払ったとき(医療費控除)」.https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1120.htm ,(参照2024-11-15).

不動産所得や株の配当金など不労所得がある

無職の方がインプラント治療を受けた場合でも、不労所得に対する税金を納めていれば、医療費控除が適用可能です。

不労所得とは労働を伴わずに得られる収入のことで、不動産所得や株の配当金が該当します。不労所得は所得税の対象であり、インプラント治療を受けた本人が給与所得のない無職でも医療費控除の対象です(※)。

不労所得がある無職の方は医療費控除を活用することで、税負担を軽減できるので覚えておきましょう。

※参考:国税庁.「No.1500 雑所得」.https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1500.htm ,(参照2024-11-15).

医療費を支払った年に無職になった

現在は無職であっても医療費を支払った年内に仕事を辞めた場合は、医療費控除が受けられます。

所得税は1年間に得た収入の総額に対して課税されます(※)。例えば、6月30日に退職して無職になった場合は、1月1日~6月30日までに得た収入に対する納税が必要です。

そのため、無職になる前に納税した分が医療費控除の対象となります。

1年の途中で無職になった場合は医療費控除を受けられる可能性があるため、ご自分の状況を確認してみてください。

※参考:国税庁.「所得税のしくみ」.https://www.nta.go.jp/publication/pamph/koho/kurashi/html/01_1.htm ,(参照2024-11-15).

年金を受給している

年金を受給している方は、無職であっても医療費控除を受けられる可能性があります。ただし、適用条件は年金の受給額によって異なるため注意してください。

年金受給者は受給額が65歳未満で108万円以上、65歳以上で158万円以上の場合には所得税の納税が必要です(※)。

年金を受給していて医療機関に通う機会の多い方は、領収書は手元に保管しておきましょう。

※参考:国税庁.「高齢者と税(年金と税)」.“源泉徴収と確定申告”.https://www.nta.go.jp/publication/pamph/koho/kurashi/html/03_1.htm ,(参照2024-11-15).

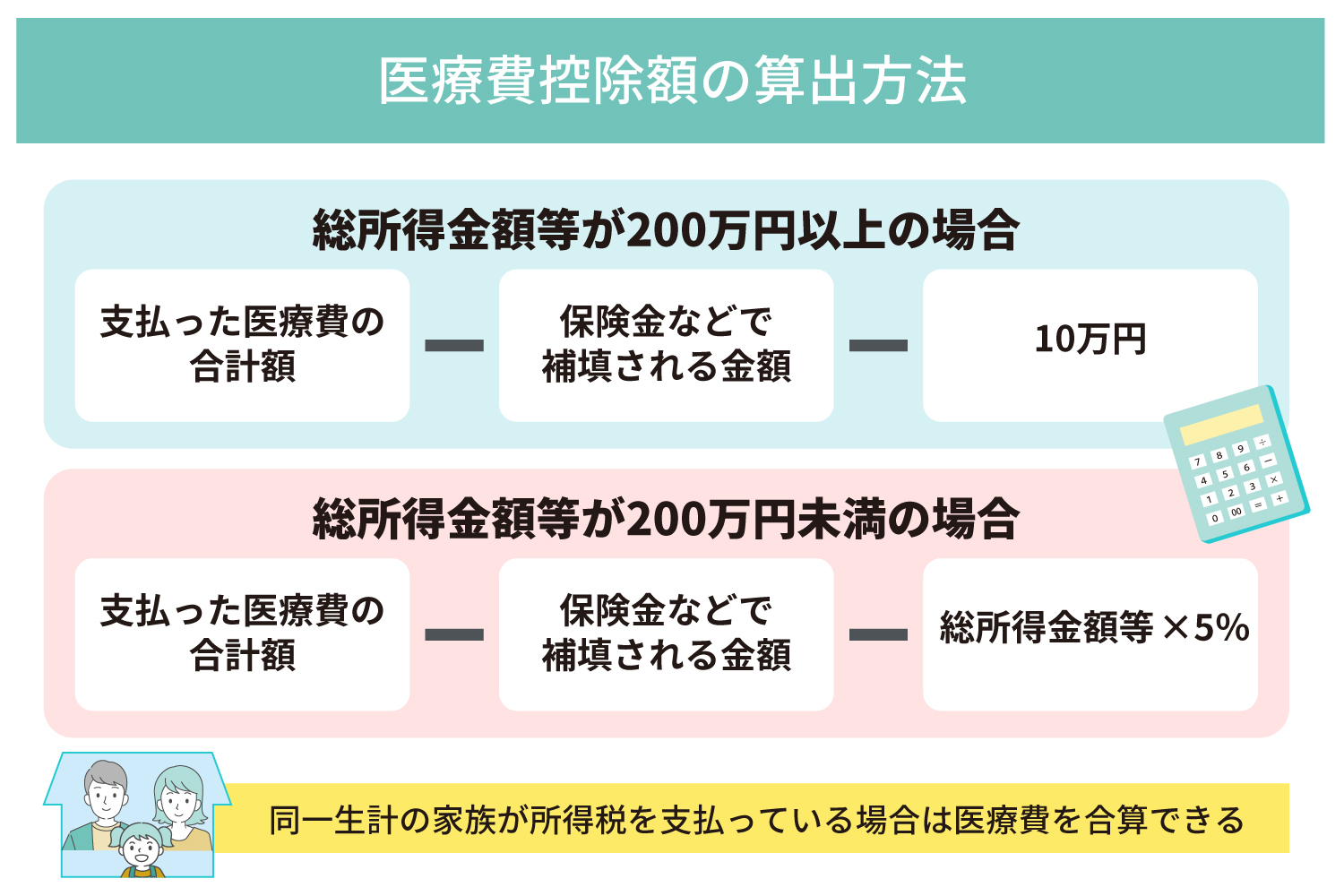

医療費控除額の算出方法

医療費控除額は、総所得金額等や保険金などで補填された額によって異なります。総所得金額等に応じて以下の式で計算でき、最大控除額は200万円です(※)。

- 総所得金額等が200万円以上の場合:(支払った医療費の合計額-保険金などで補填される金額)-10万円

- 総所得金額等が200万円未満の場合:(支払った医療費の合計額-保険金などで補填される金額)-総所得金額等×5%

同一生計の家族が所得税を支払っている場合は医療費を合算できます。控除額を増やすために活用しましょう。

※参考:国税庁.「No.1120 医療費を支払ったとき(医療費控除)」.https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1120.htm ,(参照2024-11-15).

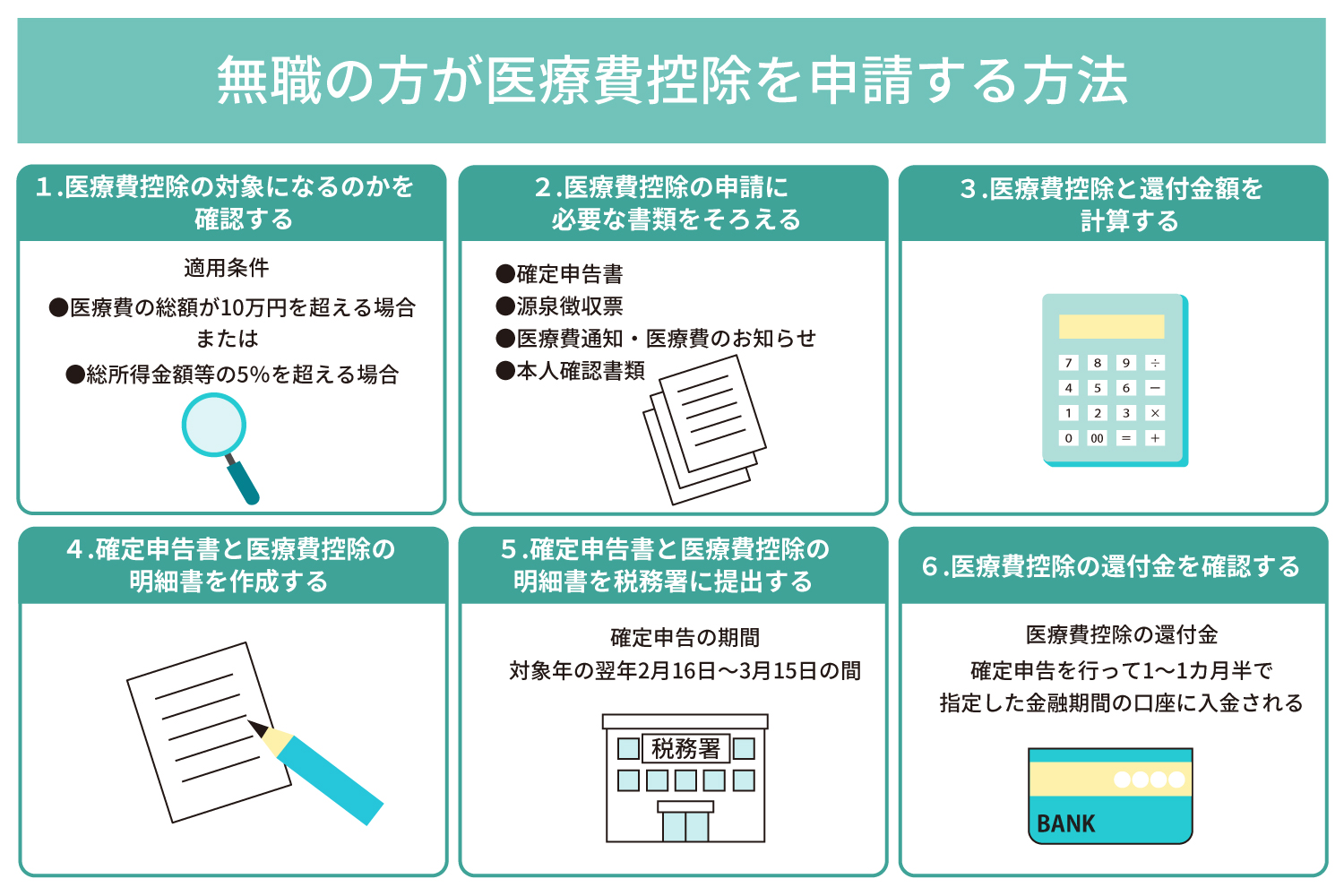

無職の方が医療費控除を申請する方法

無職の方が医療費控除を申請する方法は以下の通りです。

- 医療費控除の対象になるのかを確認する

- 医療費控除の申請に必要な書類をそろえる

- 医療費控除の還付金額を計算する

- 確定申告書と医療費控除の明細書を作成する

- 確定申告書と医療費控除の明細書を税務署に提出する

- 医療費控除の還付金を確認する

1. 医療費控除の対象になるのかを確認する

医療費控除を受けられる条件は、すでに説明したように、医療費の総額が10万円を超える場合か、総所得金額等の5%を超える場合かのどちらかです。申請する前に同一生計の家族の医療費を合算してみて、条件に当てはまるかを確認しましょう。

保険健康組合から「医療費通知」または「医療費のお知らせ」が送付されているので、自分の医療費を確認してください。

医療費以外には、医療機関に通院する際の交通費(公共交通機関を利用した場合のみ)も控除の対象となる場合があります。

2. 医療費控除の申請に必要な書類をそろえる

次に、医療費控除の申請に必要な以下の書類をそろえてください。

- 確定申告書

- 源泉徴収票

- 医療費通知・医療費のお知らせ

- 本人確認書類

確定申告書

医療費控除を申請するには確定申告書の作成が必要です(※)。確定申告書は税務署の窓口や国税庁のWebサイト内で手に入れられます。

また給与所得や年金の受給がある方は確定申告書A、個人事業主の方は確定申告書Bを使用してください。

※参考:国税庁.「医療費控除を受ける方へ」.https://www.nta.go.jp/taxes/shiraberu/shinkoku/tokushu/keisubetsu/iryou-koujo.htm ,(参照2024-11-15).

源泉徴収票

確定申告書を作成する際には、源泉徴収票から転記する項目があります(※)。特に1年の途中で無職になった方が確定申告をする際に必要なので、紛失しないように保管しましょう。

※参考:国税庁.「令和5年分所得税及び復興特別所得税の手引き」p7.https://www.nta.go.jp/taxes/shiraberu/shinkoku/syotoku/r05.htm ,(参照2024-11-15).

医療費通知・医療費のお知らせ

医療費通知・医療費のお知らせは、加入する健康保険組合から送付されます。医療費控除の明細書を作成する際に必要なので、手元に用意してください。

また国税電子申告・納税システムのe-Taxで確定申告を行う際は、書類の記載事項を入力・送信することで、書類を添付せずに申請が可能です(※)。

※参考:e-Tax.「添付書類のイメージデータによる提出について」.https://www.e-tax.nta.go.jp/imagedata/imagedata1.htm ,(参照2024-11-15).

本人確認書類

確定申告書を提出する際は、本人確認書類としてマイナンバーカードが必要です(※)。マイナンバーカードがない場合は、個人番号が記載された通知カードや住民票の写し、住民票記載事項証明書のいずれかと、身分証明書を用意してください。

※参考:国税庁.「本人確認に関するFAQ」.https://www.nta.go.jp/taxes/tetsuzuki/mynumberinfo/FAQ/honninkakunin_qa.htm ,(参照2024-11-15).

3. 医療費控除と還付金額を計算する

手元にそろえた書類を参考に、医療費控除と還付金額を計算します。医療費控除の計算は以下の流れで行いましょう。

- 年内(1月1日~12月31日)に支払った医療費を計算する

- 保険金などから補填された金額を計算する

- 支払った医療費の総額から、補填された金額と10万円または総所得金額等の5%を差し引く

また還付金を計算する際の所得税率は総所得金額等によって異なります。例えば、総所得金額等が300万円では所得税率は10%であり、医療費控除額が5万円の場合の還付金額は5,000円です。

4. 確定申告書と医療費控除の明細書を作成する

医療費控除の対象となる場合は、確定申告書や医療費控除の明細書に必要事項を記入します。必要書類は税務署の窓口や国税庁のWebページから入手できるので、事前に用意してください。

まずは医療費控除の明細書に医療機関名や医療費などを転記し、合計金額を計算・記入します。計算した金額を基に、確定申告書の「医療費控除」欄に金額を記載しましょう。

また確定申告の際にそろえた医療費の領収書は、自宅で5年間の保管が必要になります(※)。

※参考:国税庁.「医療費控除を受ける方へ」.https://www.nta.go.jp/taxes/shiraberu/shinkoku/tokushu/keisubetsu/iryou-koujo.htm ,(参照2024-11-15).

5. 確定申告書と医療費控除の明細書を税務署に提出する

確定申告書と医療費控除の明細書を作成したら、居住地を管轄する税務署に提出します。確定申告の期間は、対象年の翌年2月16日~3月15日の間です(※)。

確定申告の期間中は土日祝日を問わず、税務署の窓口が開いています。郵送での申告も受け付けているため、税務署に行けない場合は利用しましょう。

またe-Taxを利用すれば、パソコンやスマートフォンからの申告も可能です。ただし、マイナンバーカードが必要になるため、事前に申請しておく必要があります。

※参考:国税庁.「No.2024 確定申告を忘れたとき」.https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2024.htm ,(参照2024-11-15).

6. 医療費控除の還付金を確認する

医療費控除の還付金は、確定申告を行って1~1カ月半で指定した金融機関の口座に入金されます(※)。また最寄りのゆうちょ銀行や郵便局にて直接受け取ることも可能です。

ただし、個人事業主から無職になった場合、医療費控除を申請することで納税額が軽減されるため還付金は受け取れないので注意してください。

※参考:国税庁.「【税金の還付】.https://www.nta.go.jp/taxes/shiraberu/shinkoku/qa/11.htm ,(参照2024-11-15).

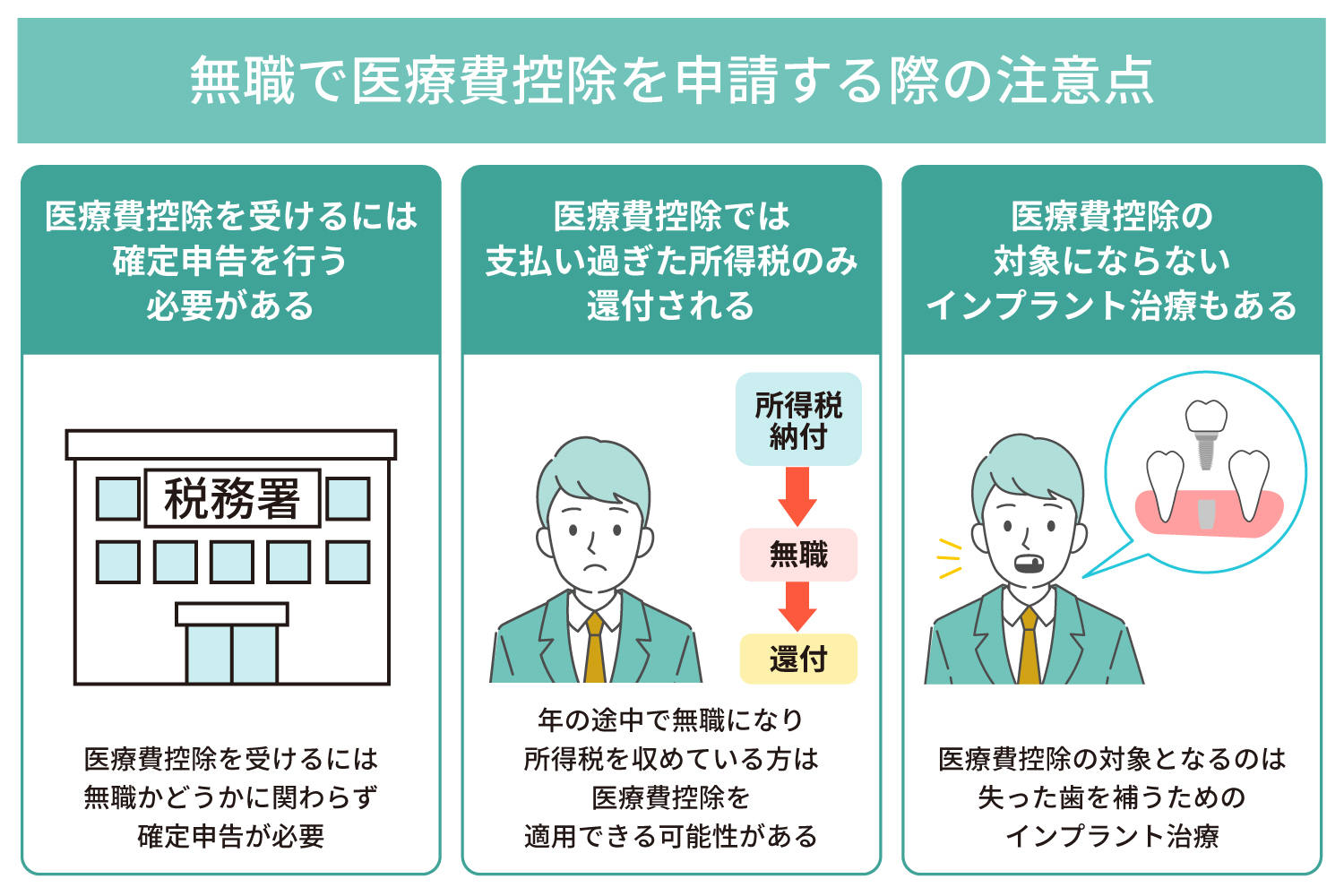

無職の方が医療費控除を申請する際の注意点

無職の方が医療費控除を申請する際にはいくつかの注意点があるので、事前に把握しておきましょう。

- 医療費控除を受けるには確定申告を行う必要がある

- 医療費控除では支払い過ぎた所得税のみ還付される

- 医療費控除の対象にならないインプラント治療もある

医療費控除を受けるには確定申告を行う必要がある

前述したように、医療費控除を受けるには確定申告が必要です。重要なポイントのため、あらためて説明します。

確定申告は毎年2月16日~3月15日の期間に税務署で受け付けており、申告時に年間に支払った医療費の申請も行います。

医療費控除を受けるには、無職かどうかに関わらず確定申告が必須です。申請しないと納税額が高くなる可能性もあるので、忘れないようにしましょう。

医療費控除では支払い過ぎた所得税のみ還付受される

医療費控除は、1月1日~12月31日までの期間に支払い過ぎた所得税の還付が受けられる制度です。従って、医療費控除を申請しても、支払った医療費が全て戻って来るわけではないため注意してください。

医療費控除は支払い過ぎた所得税に対する還付のため、無職には関係ないと勘違いしている方もいるかもしれません。

しかし、1年の途中で無職になり、所得税を納めている方は医療費控除を適用できる可能性があります。まずは自分が対象者に該当するのかを確認しましょう。

医療費控除の対象にならないインプラント治療もある

医療費控除は全ての治療費に適用されるわけではありません。対象とならないインプラント治療もあるため注意してください。

基本的に、医療費控除の対象となるのは、失った歯を補うためのインプラント治療です。そのため、審美目的のインプラント治療は対象となりません。

また失った歯を補うための治療であっても、保険金や給付金などで補填された金額分も対象外です。医療費控除額を計算する際は、保険金・給付金で補填された額を含めないようにしてください。

無職でもインプラント治療の医療費控除が受けられる

医療費控除は支払い過ぎた所得税に対して還付が受けられる制度です。収入がない無職では、インプラント治療の医療費控除を受けられないように思えますが、無職でも控除の対象となる可能性があります。

所得税を支払っている同一生計の家族がいる方や不労所得がある方、1年の途中で無職になった方は医療費控除の対象になる可能性があるため確認してみてください。インプラント治療は費用が高額になりやすいため、対象者であれば所得税を軽減できる場合があります。

秋元歯科クリニックでは、患者さんに寄り添ったインプラント治療を提供しています。医療費控除を活用して治療が受けられるのか気になる方は、ぜひご相談ください。

インプラントについてのご相談はこちら